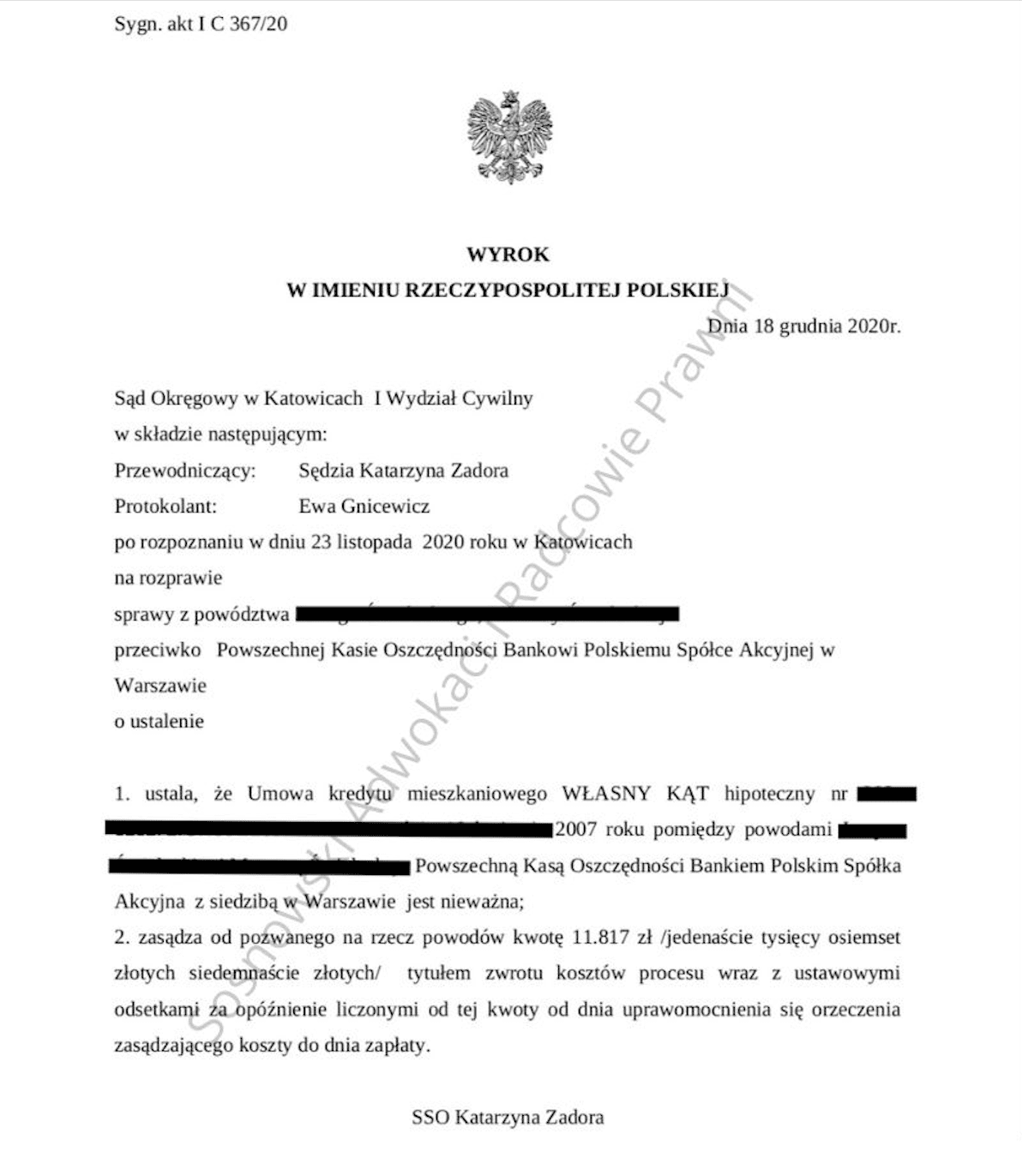

W dniu 18 grudnia 2020 r. Sąd Okręgowy w Katowicach wydał wyrok w sprawie o sygn. I C 367/20, w którym ustalił, że umowa kredytu mieszkaniowego Własny Kąt hipoteczny zawarta przez naszych Klientów z Bankiem PKO BP jest nieważna.

Sprawa dotyczyła umowy kredytu mieszkaniowego „Własny Kąt hipoteczny” z 2007 r. Powodowie zaciągnęli kredyt w celu spłaty kredytu mieszkaniowego w innym banku oraz w celu dokończenia budowy i wykończenia domu mieszkalnego.

Umowa kredytowa zawarta przez Powodów z PKO w oparciu o wykorzystywany wówczas powszechnie przez bank wzór umowy „Własny Kąt hipoteczny”. Umowa ta była umową kredytu denominowanego, to jest taką, w której kwota udzielonego kredytu w umowie zapisana była w CHF, zaś wypłacana była w złotówkach, po przeliczeniu kwoty wg tabeli kursowej banku po kursie kupna.

Kwota kredytu, jaką otrzymali Powodowie to prawie 390.000 zł. Po 13 latach spłacania kredytu Powodom w kwietniu 2020 r (tj. w momencie składania pozwu) według banku pozostawała do spłaty kwota kredytu ponad 417.000 zł – i to mimo, że spłacili dotychczas do banku sumę ponad 297.000 zł.

Podstawą żądania pozwu były m. in. zarzuty dotyczące abuzywności klauzul zawartych w umowie dotyczących przeliczeń kursowych do CHF, nadto jako podstawa nieważności wskazana została także sprzeczność umowy z przepisami prawa bankowego oraz zasadami współżycia społecznego poprzez naruszenie przez bank równowagi stron.

Co istotne, wyrok zapadł tutaj po przeprowadzeniu zaledwie jednej rozprawy, na której sąd przesłuchał kredytobiorców. Sąd pominął jako zbędne i nieistotne dla rozstrzygnięcia sprawy wnioski pozwanego banku o przesłuchanie świadków i opinię biegłego.

Niemałym wyzwaniem procesowym, z którym należało się zmierzyć w tej sprawie był zarzut Banku PKO, jakoby kredytobiorcy od samego początku trwania umowy mieli możliwość negocjowania kursu po jakim kredyt zostanie wypłacony, jak też wyboru waluty spłaty kredytu w CHF czy PLN. Na tę okoliczność bank załączył zanonimizowane umowy zawarte z innymi kredytobiorcami oraz zawnioskował o powołanie świadków (pracowników banku) na tę okoliczność.

Argumentacja Pozwanego w tej materii nie spotkała się z uznaniem Sądu, który twierdzeniom banku nie dał wiary, wskazując, w ślad za argumentacją prawników Kancelarii, że dowody w postaci umów z innymi kredytobiorcami nie stanowią dowodu na to, że tak samo było w przypadku powodów.

Nadto zdaniem sądu (co podkreślone zostało również w pismach składanych w imieniu Powodów) oferowane przez Bank w późniejszym okresie niż umowa kredytowa Powodów umowy ramowe dotyczące negocjacji kursów wypłaty kredytu – nie mogą stanowić dowodu, że taką umowę ramową powodom oferowano. Dodatkowo z zeznań powodów jak i dokumentacji dotyczącej bezpośrednio spornej umowy kredytowej wynikało jednoznacznie, że takich negocjacji z Powodami bank nie przeprowadzał i nawet nie proponował nigdy takich rozwiązań Powodom (ani przy podpisywaniu umowy, ani w trakcie jej wykonywania).

Bazując na zebranych dowodach w sprawie Sąd trafnie uznał, że umowa nie określała rzeczywistej kwoty kredytu, która była zależna od dobrej woli banku, który samodzielnie określał wskaźnik waloryzacyjny. Nie ma przy tym znaczenia, że strony nie kwestionowały wcześniej wskaźnika waloryzacyjnego, Sąd ocenia umowę na datę jej zawarcia, zaś wykonywanie umowy nie ma znaczenia. W ocenie Sądu umowa jest sprzeczna z prawem wobec nieoznaczenia świadczenia. Skoro świadczenie jest nieokreślone, znaczy, że umowy nie ma. Umowa kredytu winna bowiem określać przede wszystkim kwotę i walutę kredytu. Sposób uregulowania tej kwestii przez bank we wzorcu umownym z odwołaniem do waluty szwajcarskiej tych kryteriów określoności świadczenia nie spełnia – co prowadzi do oczywistego wniosku o nieważności umowy kredytu jako sprzecznej z prawem (wobec nie spełnienia podstawowych kryteriów ustawowych dla umowy kredytu).

Sąd uwzględnił nadto argumentację powodów zaprezentowaną przez prawników Kancelarii o abuzywności klauzul waloryzacyjnych odnoszących się do franka szwajcarskiego.

Co bardzo istotne, sąd w niniejszej sprawie wydał wyrok po zaledwie 8 miesiącach od wniesienia pozwu i to po przeprowadzeniu jednej rozprawy ograniczającej się do przesłuchania kredytobiorców.

Jest to bardzo szybkie tempo. Dzięki temu Powodowie mają szansę na szybkie pozbycie się toksycznego produktu bankowego mocno ich obciążającego. Korzyść dla Powodów jest tu bardzo wymierna i znaczna. W przypadku utrzymania wyroku w mocy (wydany wyrok nie jest jeszcze prawomocny i bank zapowiedział wniesienie apelacji) Powodowie będą mieli do oddania bankowi jeszcze tylko około 92 tys. zł – podczas gdy aktualnie saldo zadłużenia według banku wynosi ponad 400.000 zł.

Wyrok w tej sprawie dowodzi wadliwości umów kredytowych banku PKO BP, które uchodziły dotychczas za umowy trudne do podważenia w sądzie.