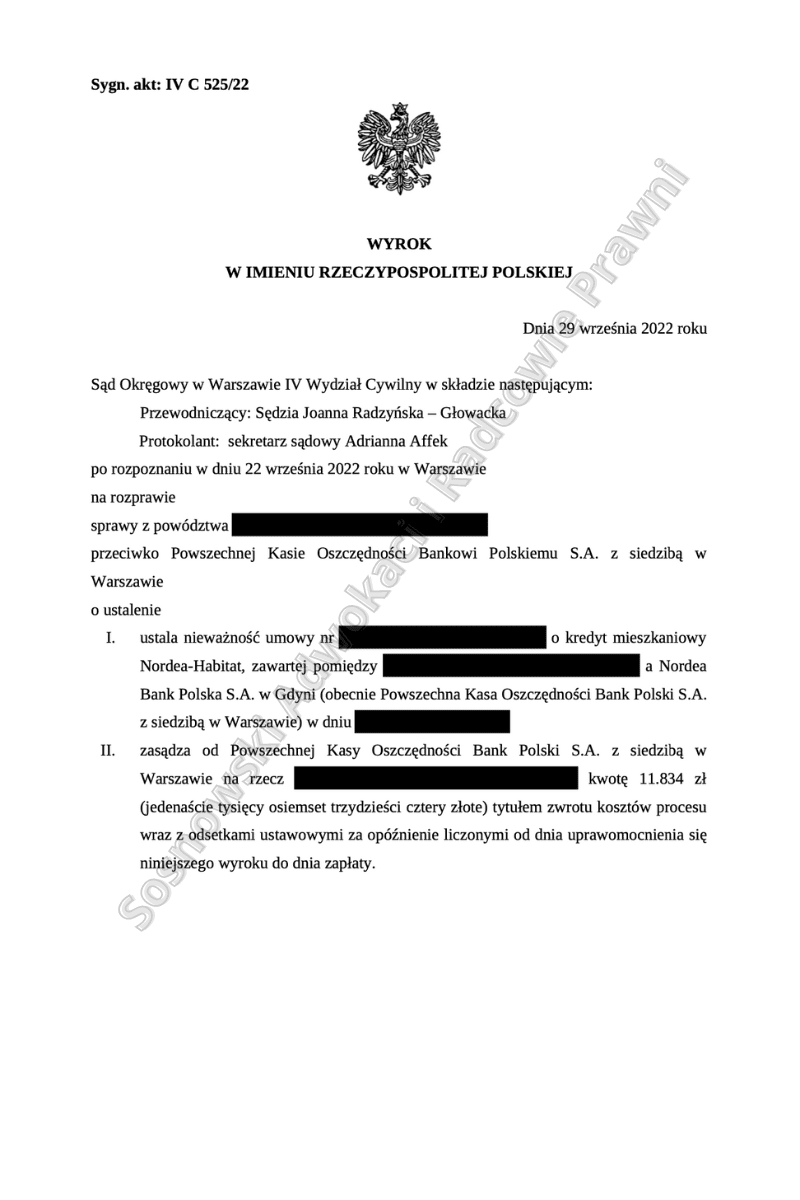

Wyrokiem z dnia 29 września 2022 roku Sąd Okręgowy w Warszawie, IV Wydział Cywilny, sygn. akt IV C 525/22 ustalił, że umowa o kredyt hipoteczny zawarta we wrześniu 2009 r. pomiędzy Nordea Bank Polska S.A. w Gdyni, którego następczą prawnym jest obecnie Powszechna Kasa Oszczędności Bank Polski S.A. z siedzibą w Warszawie a naszymi Klientami jest nieważna oraz zasądził od Pozwanego Banku na rzecz naszych Klientów kwotę 11 834,00 zł tytułem zwrotu kosztów procesu.

W niniejszej sprawie pozew został złożony w maju 2019 r., Sąd dokonał wszystkich ustaleń na jednej rozprawie, a na drugiej rozprawie został ogłoszony wyrok. W ramach postępowania dowodowego zostali przesłuchani Powodowie oraz Sąd zobowiązał świadków wskazanych przez Bank do odpowiedzi na pytania stron na piśmie. Sąd pominął wniosek o dopuszczenie dowodu z opinii biegłego sądowego z uwagi na stwierdzenie nieważności umowy kredytowej. W ocenie Sądu opinia biegłego miałaby znaczenie dla orzekania w sprawie, tylko jeśli Sąd uznałby abuzywność spornych zapisów umowy i utrzymał ją w mocy w pozostałym zakresie

Zdaniem Sądu umowa kredytu została zawarta przez powodów na cele mieszkaniowe. Zawarta między stronami umowa nie była bezpośrednio związana z działalnością zawodową, ani też gospodarczych Powodów, powodowie w relacjach z Pozwanym byli konsumentami w rozumieniu art. 221 k.c.

W ocenie Sądu, pozwany bank w znany tylko sobie sposób i w oparciu o znane jedynie sobie wskaźniki, przeliczniki i algorytmy, oraz ich proporcje obliczał wysokość raty kredytu w CHF, a następnie narzucał tenże wynik powodom, którzy w żaden sposób nie mogli zweryfikować poprawności działań banku. Przez to Kredytobiorcy nie wiedzieli w jaki sposób będą ustalane wysokości poszczególnych rat w złotych polskich, a także jak będzie wyglądało ich ostateczne zadłużenie do spłaty (czy chociażby w jakich granicach będzie oscylowało). Pracownicy banku nie wyjaśnili pełnego ryzyka związanego z wahaniem kursu franka, w szczególności faktycznego przełożenia podwyższenia tego kursu na całkowite saldo kredytu

Sąd zważył, że kwestionowane postanowienia umowy kredytowej kształtowały prawa powodów w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając ich interesy. Ponadto należy ocenić, że w niniejszej sprawie naruszenie interesów powodów miało charakter rażący, a więc szczególnie doniosły i znaczący, gdyż interesy te dotyczyły głównego obowiązku konsumenta wynikającego z umowy kredytu w postaci obowiązku spłacania rat kapitałowo-odsetkowych.

Postanowienia dotyczące waloryzacji kwoty kredytu, waloryzacji rat kredytu, przesłanek zmiany wysokości oprocentowania kredytu spełniały wszelkie przesłanki z art. 3851 § 1 k.c., pozwalające uznać je za postanowienia niedozwolone, które nie wiążą konsumenta i nie wywierają skutków ex tunc, tj. już od momentu zawarcia umowy. Mając na uwadze powyższe należy stwierdzić, iż w niniejszej sprawie po uznaniu braku związania powodów ww. zakwestionowanymi przez Sąd postanowieniami, nie jest możliwe wykonywanie tej umowy.

Od omawianego wyroku pozwany Bank złożył apelację i obecnie Kancelaria przygotowuje się do postępowania przed Sądem Apelacyjnym w Warszawie.

Sprawę prowadzili adw. Jacek Sosnowski oraz adw. Michalina Kasjaniuk – Kancelaria adwokacka adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni.

Inne ciekawe wyroki omawiamy na naszym kanale YouTube – zapraszamy do subskrybowania