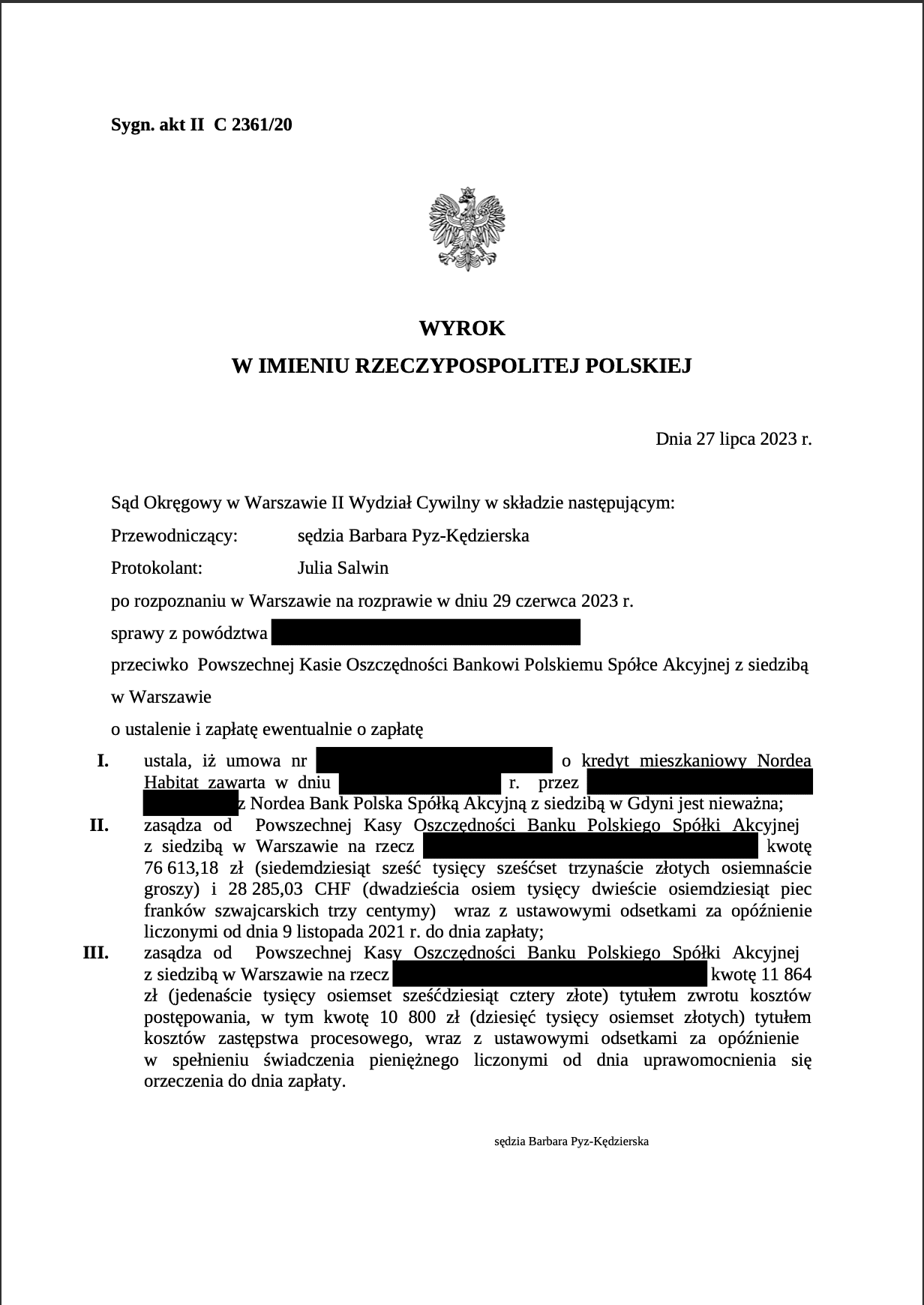

Wyrokiem z dnia 27 lipca 2023 r., Sąd Okręgowy w Warszawie II Wydział Cywilny, w sprawie o zapłatę (sygn. akt II C 2361/20), ustalił nieważność umowy o kredyt mieszkaniowy Nordea Habitat z października 2008 r. zawartej między Klientami Kancelarii a poprzednikiem prawnym strony PKO Bank Polska S.A. z siedzibą w Warszawie – Nordea Bank Polska SA i w związku z tym zasądził od pozwanego Powszechna Kasa Oszczędności Bank Polski SA w Warszawie na rzecz Powodów kwotę 76 613,18 zł oraz 28 285,03 CHF wraz z ustawowymi odsetkami za opóźnienie liczonymi od dnia 9 listopada 2021 r. do dnia zapłaty. Zasądził również od Powszechnej Kasy Oszczędności Banku Polskiego Spółki Akcyjnej z siedzibą w Warszawie na rzecz Powodów kwotę 11 864 zł tytułem zwrotu kosztów postępowania, w tym kwotę 10 800 zł tytułem kosztów zastępstwa procesowego wraz z ustawowymi odsetkami za opóźnienie w spełnieniu świadczenia pieniężnego liczonymi od dnia uprawomocnienia się orzeczenia do dnia zapłaty.

Pozew w niniejszej sprawie został złożony we wrześniu 2020 r., a więc postępowanie trwało 34 miesiące.

Sąd uwzględnił powództwo w zakresie roszczenia głównego w całości. W ocenie Sądu umowa, z której strona powodowa wywodziła w niniejszej sprawie roszczenie, nie zawiera konsensu stron co do rzeczywistej kwoty kredytu i jako taka jest nieważna. Umowa bowiem nie zawiera postanowienia, przyznającego upoważnienie kredytobiorcy do dysponowania środkami z kredytu w walucie kredytu. Powodowie, składając dyspozycję wypłaty środków kredytu, okazywali wolę postawienia im do dyspozycji określonych środków, z tym zastrzeżeniem, że następowało to w walucie polskiej.

W ocenie Sądu bank nie wypełnił prawidłowo obowiązku informacyjnego względem Powodów co do ryzyka kursowego. Powodowie nie mieli możliwości kontroli sposobu wykonywania przez bank przedmiotowej umowy w kwestionowanym w toku niniejszego postępowania zakresie, a w szczególności w zakresie wysokości rat kredytowych. Zawierając umowę, nie mogli również określić potencjalnego ryzyka z tym związanego, oszacować całkowitych kosztów związanych z kredytem.

Na dzień zawarcia umowy nie znali wysokości swoich świadczeń na rzecz banku. Strony nie określiły w jaki sposób zostaną wyliczone te świadczenia – w świetle umowy decydował o tym wyłącznie pozwany. Wysokość świadczeń kredytobiorcy zależała zatem wyłącznie od woli banku.

Taki mechanizm narusza równorzędność stron, przez co jest sprzeczny z dobrymi obyczajami i rażąco narusza interesy powodów jako konsumentów.

W sprawie tej pełnomocnik pozwanego banku złożył apelację, która jest obecne rozpatrywana. Jednak nawet w takim przypadku mamy nadzieję, że korzystny dla naszych Klientów wyrok zostanie utrzymany w mocy.

Sprawę przeprowadził adw. Jacek Sosnowski – Kancelaria Adwokacka adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni.