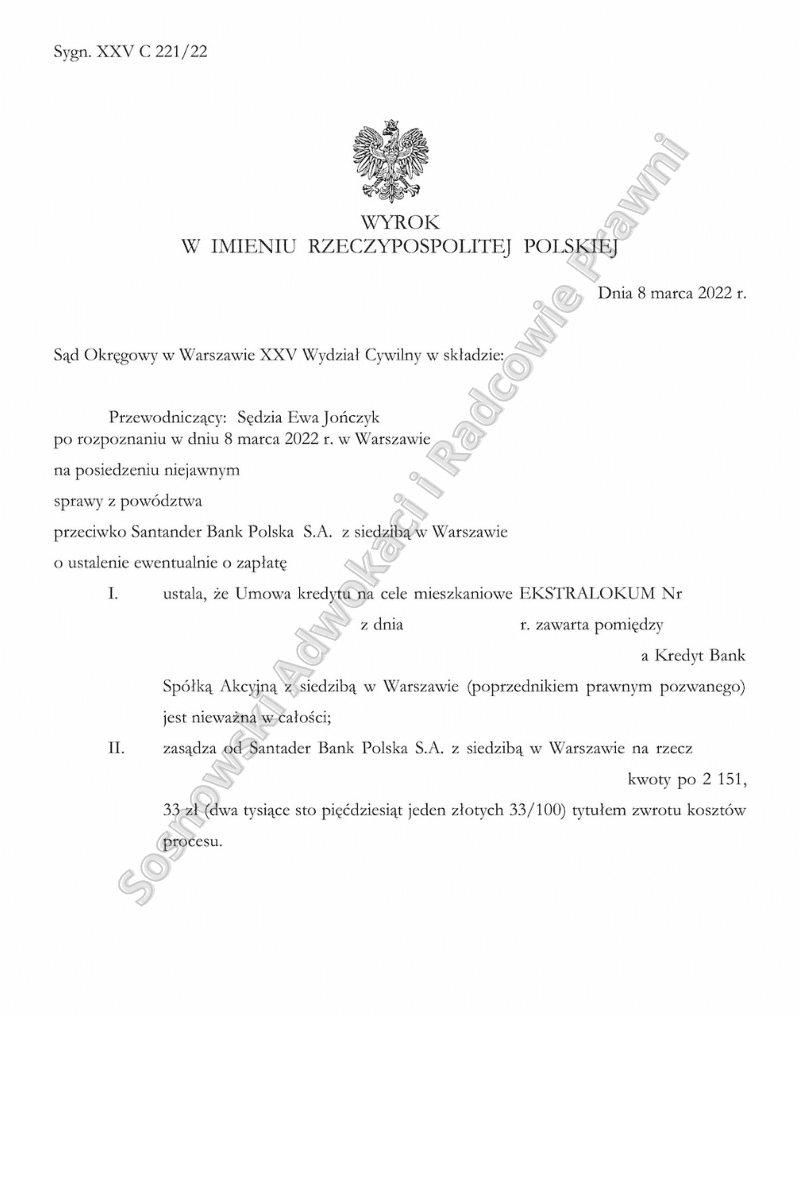

Wyrokiem z dnia 8 marca 2022 roku Sąd Okręgowy w Warszawie XXV Wydział Cywilny w sprawie o sygn. akt: XXV C 221/22 ustalił, że umowa kredytu zawarta przez naszych Klientów z Kredyt Bankiem Spółką Akcyjną w Warszawie (obecnie Santander Bank Polska S.A.) jest nieważna, ponadto obciążył Pozwanego kosztami procesu w całości.

W niniejszej sprawie pozew złożono w lipcu 2019 r., odbyły się 3 rozprawy, z których w zasadzie na jednej dokonano merytorycznej pracy (sąd oczekiwał na wydanie uchwały przez SN w sprawie III CZP 11/21). W ramach postępowania dowodowego przesłuchano Powodów oraz pominięto pozostałe wnioski dowodowe stron, w tym wniosek Banku o przesłuchanie świadków – pracowników banku, którzy nie brali udziału w procedurze udzielenia kredytu Powodom.

W przedmiotowym pozwie Powodowie zarzucili bankowi, m.in. że w ww. umowie kredytu zostały zawarte klauzule niedozwolone. Powodowie wskazali m.in. na postanowienia, te nie zostały z nimi indywidualnie uzgodnione, są nietransparentne, kształtują prawa i obowiązki Powodów w sposób sprzeczny z dobrymi obyczajami i rażąco naruszają ich interesy. Powodowie podnieśli również, że konsekwencją uznania kwestionowanych postanowień za abuzywne jest to, iż są one bezskutecznie i nie wiążą stron.

Ponadto Powodowie podnieśli także, że ww. umowa jest nieważna z uwagi na to, że jest sprzeczna z ustawą prawo bankowe, ponieważ kwota kredytu została określona ww. umowie niejednoznacznie. Ponadto przedmiotowa umowa sprzeczna jest również z zasadą ekwiwalentności świadczeń strony, co przejawia się w przerzuceniu całości ryzyka wynikającego z umowy na konsumentów, o czym w dniu podpisania umowy klienci nie zostali poinformowani.

Dokonując oceny ważności Umowy kredytu w świetle art. 58 § 1 k.c., Sąd wziął pod uwagę to, że pomimo literalnego brzmienia sformułowań zawartych w przedmiotowej Umowie, m. in. w § 2 ust. 1-3 Umowy: ,,denominowanego (waloryzowanego) w walucie CHF”; ,,kwota kredytu denominowanego (waloryzowanego) w CHF”; ,,kredytu denominowanego (waloryzowanego) wyrażonej w CHF”, mając na względzie całościowe brzmienie Umowy, a także definicję kredytu indeksowanego do waluty obcej, przedmiotowy kredyt bez wątpienia uznać należało za kredyt indeksowany do CHF.

Zdaniem Sądu, w stanie prawnym obowiązującym w dniu zawarcia spornej Umowy kredytu, nie budziła wątpliwości dopuszczalność konstruowania umów kredytu indeksowanego (waloryzowanego) do waluty obcej. Dopuszczalność ta nie budzi także wątpliwości w judykaturze (vide wyrok Sądu Najwyższego z dnia 22 stycznia 2016 r., sygn. I CSK 1049/14, OSNC z 2016 r nr 11 poz. 134, w którego uzasadnieniu została opisana konstrukcja umowy kredytu bankowego indeksowanego).

Z uwagi na powyższe, omawianą konstrukcję umowy kredytu indeksowanego uznać należało zdaniem Sądu, co do zasady, za dopuszczalną. Niemniej jednak, wskazywane przez powodów postanowienia umowne, mocą których: następuje przeliczenie kwoty kredytu w PLN na saldo zadłużenia kredytobiorcy wyrażone w CHF (§ 2 ust. 2 Umowy, § 4 ust. 1a Umowy) oraz następuje ustalenie wysokości świadczenia zwrotnego kredytobiorcy, przeliczanego z CHF na PLN (§ 9 ust. 2 Umowy) – uznać należy za nieważne z mocy prawa (art. 58 § 1 k.c.) jako sprzeczne z art. 3531 k.c. w zw. z art. 69 ust. 1 oraz ust. 2 pkt 4 Prawa bankowego, co z kolei ze względu na treść art. 58 § 3 k.c. prowadzi do nieważności całej Umowy

Sąd stanął na stanowisku, że zawarta przez strony Umowa jest nieważna także ze względu na sprzeczność z zasadami współżycia społecznego (art. 58 § 2 k.c.), wobec nieprawidłowego wypełnienia przez pozwanego obowiązku informacyjnego o ryzykach związanych z zaciągniętym przez powodów zobowiązaniem.

Dzięki korzystnemu orzeczeniu Powodowie uwolnili się od zobowiązania względem banku w wysokości ok. 140 000 zł.

Sprawę prowadzili adw. Jacek Sosnowski i adw. Mateusz Jachimczyk, Kancelaria Sosnowski Adwokaci i Radcowie Prawni.