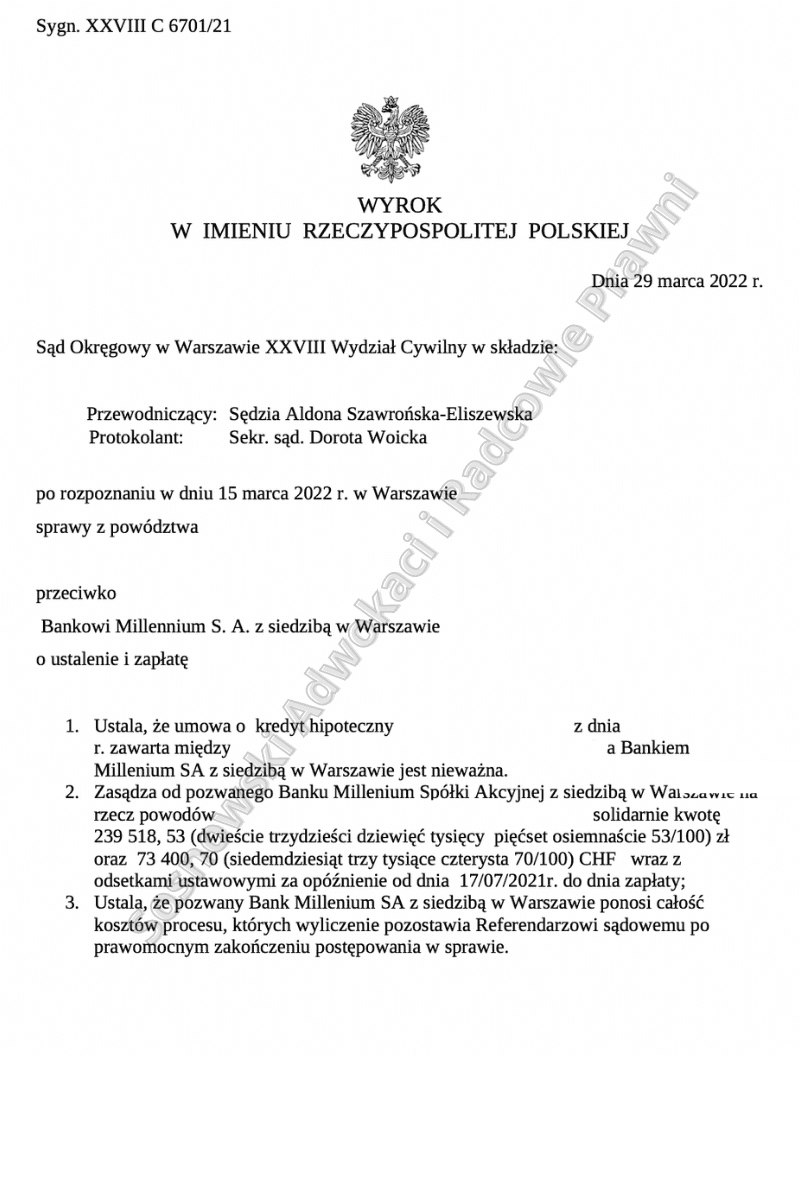

Dnia 29 marca 2022 r. Sąd Okręgowy w Warszawie w osobie SSO Aldony Szawrońskiej-Eliszewskiej ws. o sygn. akt XXVIII C 6701/21 ustalił, że umowa o kredyt hipoteczny zawarta z Bankiem Millennium S.A. jest nieważna. Dodatkowo Sąd zasądził od Banku na rzecz Klientów Kancelarii całość dochodzonych pozwem kwot, a więc ponad 200 tys. złotych i ponad 73 tys. franków szwajcarskich wraz z odsetkami od dnia kolejnego po dniu doręczenia pozwu Pozwanemu. Jednocześnie Sąd postanowił, że całość kosztów procesu poniesie Bank Millennium, pozostawiając ich wyliczenie Referendarzowi sądowemu, po prawomocnym zakończeniu postępowania w sprawie.

Kancelaria zainicjowała przedmiotowe postępowanie pozwem z maja 2021 r., to oznacza, że wyrok zapadł po zaledwie 10 miesiącach od wszczęcia sprawy, co jest bardzo szybkim tempem działania Sądu. Już w pozwie domagaliśmy się, zgodnie z dominującą teorią dwóch kondykcji, nie tylko ustalenia nieważności zawartej z bankiem umowy kredytu indeksowanego do CHF, ale także zwrotu wszystkich uiszczonych przez kredytobiorców środków. Ponadto jako ewentualne oczywiście zostało sformułowane roszczenie o zapłatę nadpłat, wskutek uznania niektórych postanowień umowy o kredyt hipoteczny za abuzywne w rozumieniu art. 3851 k.c. i tym samym bezskuteczne względem Powoda.

W odpowiedzi na pozew bank naturalnie zakwestionował w całości stanowisko Klientów Kancelarii i wniósł o oddalenie powództwa w całości. Ponadto Pozwany sformułował wniosek o zawieszenie postępowania do czasu rozstrzygnięcia przez Sąd Najwyższy zagadnienia prawnego w sprawie o sygn. III CZP 11/21, wniosek o przesłuchanie świadków pracowników banku oraz wniosek o dopuszczenie i przeprowadzenie dowodu z opinii biegłego sądowego. Wszystkie powyższe wnioski banku zostały jednak oddalone bądź pominięte.

W szczególności Sąd nie uznał za uzasadnione wstrzymywanie się z rozpoznawaniem niniejszej sprawy do czasu wydania przez SN uchwały, zmierzającej do ujednolicenia stanowiska w sprawach tzw. „kredytów frankowych”. W opinii Sądu na podstawie obowiązujących przepisów prawa, a także bogatego orzecznictwa sądów powszechnych, Sądu Najwyższego i TSUE, istnieje możliwość rozpatrywania spraw kredytów CHF, czego dowodem z pewnością jest właśnie wydany w sprawie wyrok.

Po wymianie między stronami pism procesowych dnia 15 marca 2022 r. odbyła się rozprawa, podczas której przesłuchani zostali Powodowie – Klienci Kancelarii. Opisali oni szczegółowo proces kredytowy. Wskazali, że w procesie kredytowym korzystali z usług pośrednika finansowego, jednakże ten nie poinformował ich o żadnym ryzyku, jakie miałoby się wiązać z zawarciem umowy kredytu indeksowanego do CHF. Wręcz przeciwnie, zapewniano ich, że kredyty te są bardzo bezpieczne, korzystne i popularne, co sprawiło, że zdecydowali się na zawarcie umowy kredytu powiązanego z walutą obcą, zamiast kredytu złotówkowego.

Co więcej, kredyt ten przedstawiono Powodom jako tak atrakcyjny, że nie zdecydowali się oni na wykorzystanie wkładu własnego, którym dysponowali, bowiem doradca zapewniał, że kredytowanie 100% wartości nieruchomości jest zdecydowanie korzystniejsze niż skorzystanie ze zgromadzonego wkładu własnego. Powodów też namówiono, żeby ustanowili zabezpieczenie na dwóch nieruchomościach, a nie wyłącznie na kredytowanej, co rzekomo miało umożliwić im, skorzystanie z tańszej opcji kredytowania, jaką był kredyt indeksowany do CHF.

Po przesłuchaniu Powodów, Sąd zdecydował się zamknąć przewód sądowy i odroczył publikację wyroku. Zdaniem Sądu umowa kredytu zawarta przez Klientów Kancelarii z pozwanym Bankiem jest nieważna, bowiem narusza ona z art. 353¹ k.c. oraz art. 58 k.c., czyli jest sprzeczna z naturą stosunku zobowiązaniowego, a ponadto jest sprzeczna z zasadą swobody umów.

Bank miał pełną swobodę w ustalaniu kursów publikowanych w tabeli kursowej, jakie miały następnie zastosowanie do kreowania wysokości zobowiązania Kredytobiorców wobec Banku, w konsekwencji czego sytuacja Powodów była zależna od Banku i jego jednostronnych decyzji.

Dodatkowo Sąd wskazał, że w umowie umieszczone są klauzule niedozwolone, dotyczące głównych świadczeń stron i bez tych klauzul umowa nie może dalej obowiązywać, bowiem żadna ze stron nie zawarłaby umowy na takich warunkach. Klauzule te nie były indywidualnie negocjowane z konsumentami, bowiem pochodziły ze wzorca umownego przygotowanego i stosowanego przez Bank w relacjach z większą grupą klientów.

Sąd rozpoznający niniejszą sprawę zwrócił także uwagę na obowiązującą prawomocność rozszerzoną w zakresie klauzul niedozwolonych, co sprawia, że nie podlegają one ponownemu badaniu przez Sąd. Klauzule przeliczeniowe stosowane przez Bank Millennium S.A. we wzorcu umownym, zostały już uznane za niedozwolone i wpisano je do rejestru klauzul niedozwolonych pod numerami 3178 i 3179. Jak wskazał Sąd Najwyższy w uchwale siedmiu sędziów z dnia 20 listopada 2015 r. sygn. akt III CZP 17/15: Jeżeli SOKiK wydał wyrok, w którym uznał postanowienie stosowane przez danego przedsiębiorcę za niedozwolone, to nie jest konieczne wielokrotne pozywanie tego przedsiębiorcy za tę samą klauzulę. Dotyczy to również przypadków jeżeli zmieniła się jedynie forma językowa postanowienia. Klauzula nadal będzie abuzywna, jeżeli zachowana została jej treść normatywna.

Za zakończenie Sąd odniósł się do rzekomego dostatecznego poinformowania Kredytobiorców o ryzyku kursowym, jakie wiązało się z zawarciem umowy kredytu indeksowanego do waluty obcej. Sąd wyjaśnił, że wzrost kursu CHF do PLN był oczywisty i przewidywalny dla Banku, profesjonalnej instytucji finansowej, która śledzi rynki i specjalizuje się w oferowaniu produktów finansowych konsumentom, natomiast o tym ryzyku Klienci Kancelarii nie zostali w ogóle poinformowani, co tym bardziej przemawia za koniecznością uznania zawartej umowy kredytu za nieważną w całości i od początku.

Sąd zwrócił uwagę, że jest to jeszcze silniejszy argument za nieważnością zawartej umowy kredytu, bowiem ryzyko kursowe bez żadnych ograniczeń obciążało Powodów, w sytuacji gdy ryzyko banku było ograniczone, ponieważ CHF nie mógł spaść do mniej niż 0 zł, a jednocześnie mogło to nastąpić po dokonaniu już spłaty części zobowiązania. Zdaniem Sądu tego ryzyka nie kompensuje także zastosowane niższe oprocentowanie kredytu. Sąd nie dostrzegł również możliwości uzupełnienia luki powstałej w umowie po eliminacji klauzul przeliczeniowych, jakimkolwiek innym kursem rynkowym, czy zwyczajowym, stąd konieczne stało się ustalenie nieważności całej umowy kredytu.

Zapadły wyrok jest nieprawomocny, a pełnomocnik banku zapewne złoży wniosek o sporządzenie uzasadnienia wyroku, jednakże obserwując ukształtowaną już linię orzeczniczą w sprawach kredytów powiązanych z walutą obcą, z dużym prawdopodobieństwem wyrok ten – nawet jeśli pozwany bank wniesienie od niego apelację – zostanie utrzymany w mocy.

Sprawę prowadzili adw. Jacek Sosnowski i adw. Dominika Peżyńska – Kancelaria adwokacka adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni