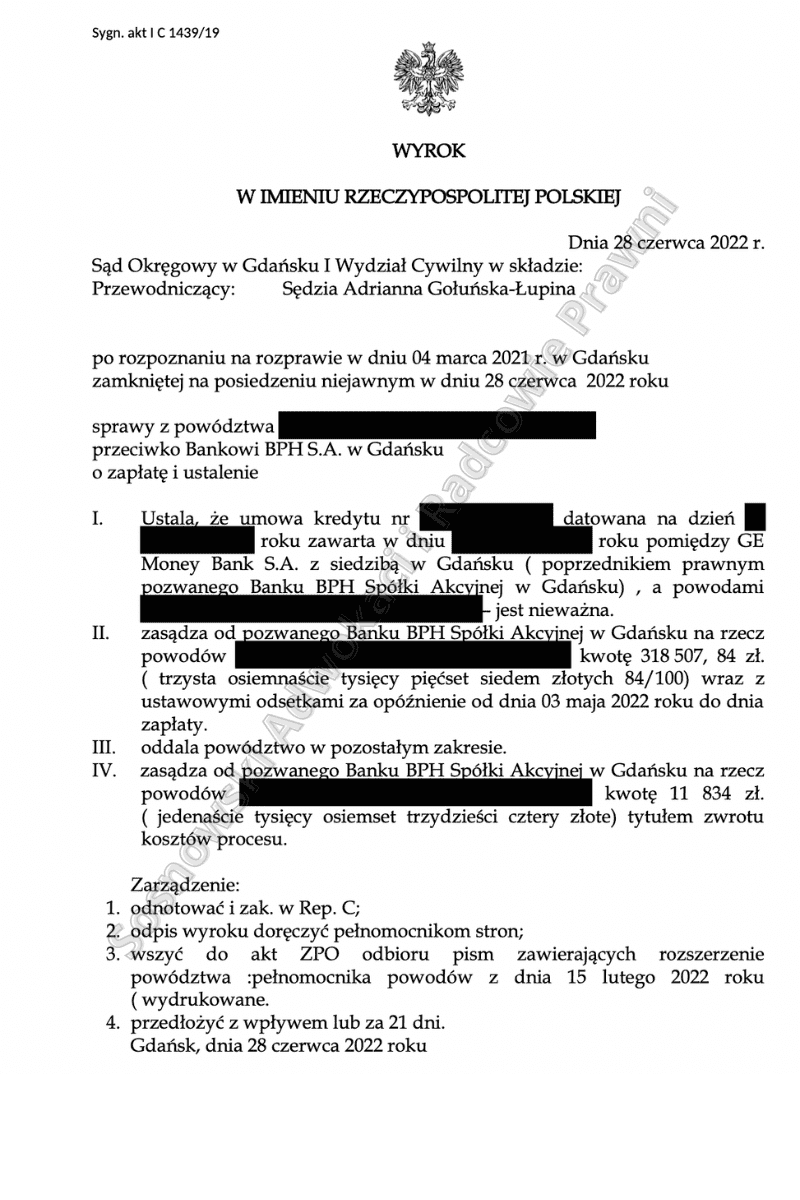

Wyrokiem z dnia 28 czerwca 2022 roku Sąd Okręgowy w Gdańsku I Wydział Cywilny w sprawie o sygn. akt: I C 1439/19 ustalił, że umowa kredytu zawarta przez naszych Klientów z GE Money Bank S.A. jest nieważna i zasądził na rzecz Powodów ponad 318 tyś. zł, ponadto obciążył Pozwanego kosztami procesu w całości.

W niniejszej sprawie pozew złożono w październiku 2019 r., odbyły się 4 rozprawy, na których przesłuchano Świadków zawnioskowanych przez Bank oraz Powodów. Sąd pominął wniosek banku o przeprowadzenie dowodu z opinii biegłego jako nieistotnego dla rozstrzygnięcia sprawy.

W przedmiotowym pozwie Powodowie zarzucili bankowi, m.in. że w ww. umowie kredytu zostały zawarte klauzule niedozwolone. Powodowie wskazali m.in. że postanowienia, te nie zostały z nimi indywidualnie uzgodnione, są nietransparentne, kształtują prawa i obowiązki Powodów w sposób sprzeczny z dobrymi obyczajami i rażąco naruszają ich interesy. Powodowie podnieśli również, że konsekwencją uznania kwestionowanych postanowień za abuzywne jest to, iż są one bezskutecznie i nie wiążą stron.

Ponadto Powodowie podnieśli także, że ww. umowa jest nieważna z uwagi na to, że jest sprzeczna z ustawą prawo bankowe, ponieważ kwota kredytu została określona ww. umowie niejednoznacznie. Ponadto przedmiotowa umowa sprzeczna jest również z zasadą ekwiwalentności świadczeń strony, co przejawia się w przerzuceniu całości ryzyka wynikającego z umowy na konsumentów, o czym w dniu podpisania umowy klienci nie zostali poinformowani

W ocenie Sądu kluczowa w niniejszej sprawie jest ocena postanowień umownych dotyczących przeliczania kwoty kredytu w walucie, do której kredyt jest indeksowany na walutę polską w momencie uruchomienia środków oraz przeliczania kwoty spłat rat kapitałowo-odsetkowych dokonanych w walucie polskiej na walutę obcą. Ustalenie niezgodności tych zapisów z przepisami prawa będzie miało bowiem decydujące znaczenie dla dalszego obowiązywania lub nieobowiązywania umowy w obrocie prawnym.

Sąd uznał, że powodowie zawarli z poprzednikiem prawnym pozwanego umowę kredytu, w której kwota kredytu została wyrażona w walucie polskiej, była indeksowana do waluty obcej (CHF), a wypłacona w walucie krajowej (PLN) według klauzuli umownej opartej na kursie kupna CHF obowiązującym w dniu wypłaty kredytu, zaś spłata kredytu również następowała w walucie krajowej. Posłużenie się w umowie walutą obcą służyło jedynie zastosowaniu – właśnie w postaci waluty obcej – innego niż pieniądz miernika wartości, a nie transferu waluty obcej do kredytobiorców i spełnianiu świadczeń w tejże walucie.

Mimo uznania przez Sąd klauzul indeksacyjnych jako określających główne świadczenia stron nie wyłącza jednak możliwości badania abuzywności kwestionowanych postanowień umownych. Sąd miał na uwadze, że postanowienia te nie określały precyzyjnie wysokości udzielonego kredytobiorcom kredytu, jak również nie pozwalały na samodzielne wyliczenie przez nich wysokości poszczególnych rat kapitałowo-odsetkowych.

Sąd uznał zatem tak sformułowane zapisy umowne za klauzule niedozwolone – zgodnie z wywodami pozwu. Zdaniem Sądu sytuacja, w której bank w sposób jednostronny, dowolny i nieograniczony określa wysokość kursów kupna i sprzedaży walut (tj. wyłącznie w oparciu o ustaloną przez siebie i znaną tylko sobie procedurę), na podstawie których jest następnie ustalana wysokość wypłaconego kredytu i świadczeń konsumentów (raty), godzi w równowagę kontraktową stron wprowadzając daleko idącą dysproporcję praw i obowiązków na niekorzyść konsumentów.

Sąd miał również na uwadze, iż zapisy umowy w zakresie, w jakim określały sposób ustalania przez pozwany Bank kursów kupna i sprzedaży waluty, do której indeksowany był kredyt, odnosiły się do średniego kursu NBP korygowanego o marżę kupna/sprzedaży. W umowie nie wskazano jednak precyzyjnie, jak ustalane będą przedmiotowe marże.

Sposób sformułowania przedmiotowej klauzuli we wzorcu umownym prowadził do tego, że Bank przyznał sobie w ten sposób prawo do jednostronnego regulowania wysokości zadłużenia powodów poprzez wyznaczanie w tabelach kursowych kursu kupna i sprzedaży franka szwajcarskiego oraz wartości spreadu walutowego (rozumianego jako różnica pomiędzy kursem sprzedaży a kursem zakupu waluty obcej), przy czym uprawnienie Banku do określania wysokości kursu kupna CHF nie doznawała żadnych formalnie uregulowanych ograniczeń.

Konkludując, zdaniem Sądu eliminacja niedozwolonego postanowienia umownego w niniejszej sprawie doprowadzi do takiej deformacji regulacji umownej, że na podstawie pozostałej jej treści nie da się odtworzyć treści praw i obowiązków stron. W konsekwencji nie można przyjąć, że strony pozostają związane pozostałą częścią umowy

Dzięki korzystnemu orzeczeniu Powodowie uwolnili się od zobowiązania względem banku w wysokości ok. 392 000 zł.

Sprawę prowadzili adw. Jacek Sosnowski i adw. Mateusz Jachimczyk, Kancelaria Sosnowski Adwokaci i Radcowie Prawni.