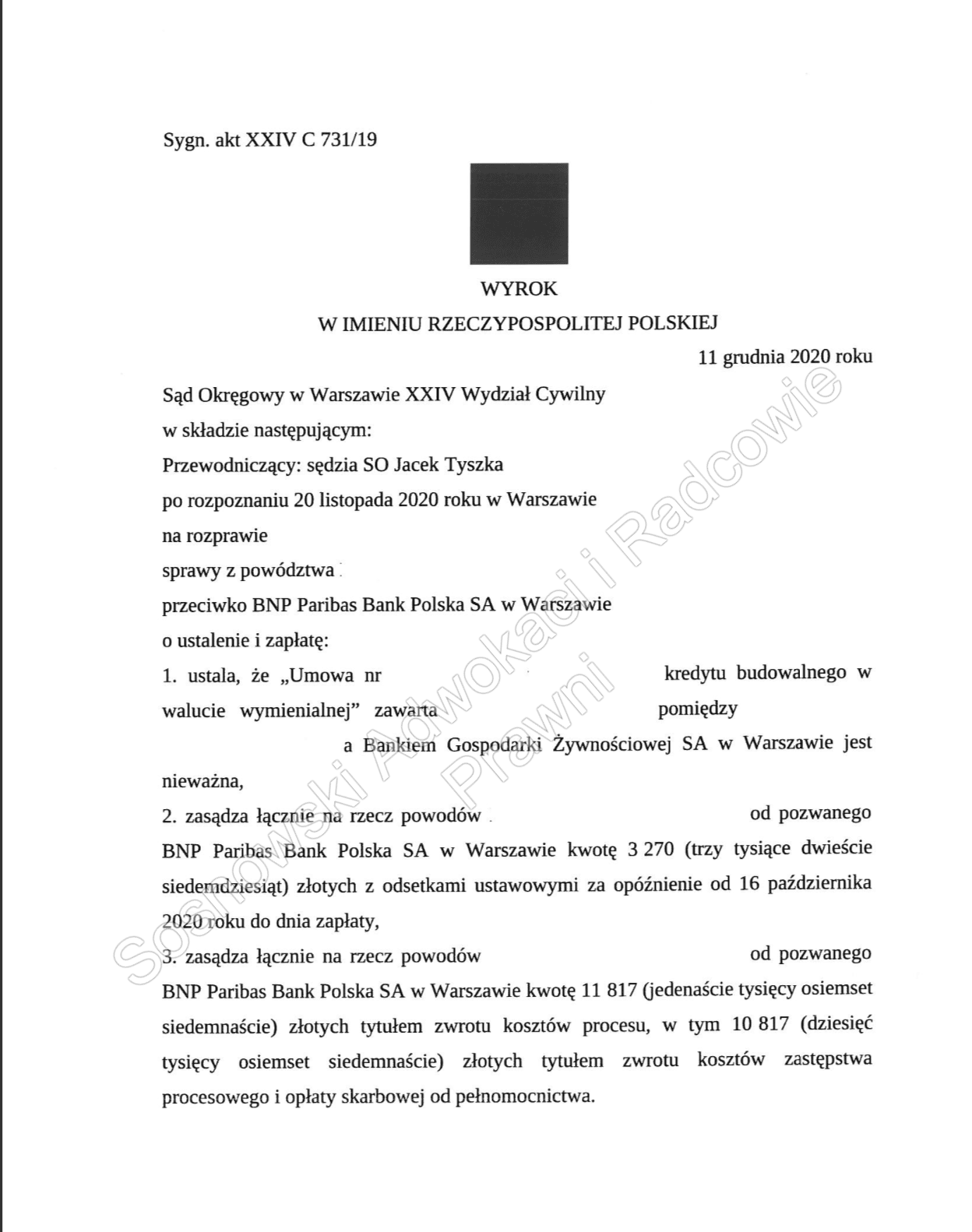

W dniu 11 grudnia 2020 r. Sąd Okręgowy w Warszawie w wyroku wydanym w sprawie prowadzonej przez naszą Kancelarię o sygn. akt XXIV C 731/19 ustalił, że umowa kredytu budowlanego w walucie wymienialnej zawarta przez powodów z BGŻ SA (obecnie Bank BNP Paribas) jest nieważna.

Sprawa dotyczyła umowy kredytu na budowę domu zaciągniętego przez Powodów w 2006 r. z dawnym Bankiem Gospodarki Żywnościowej SA (aktualnie BNP PARIBAS Bank Polska S.A. )

Pozew w tej sprawie, wniesiony został w lipcu 2019r. Do wydania wyroku upłynęło więc 17 miesięcy, co można uznać za dobry wynik.

Podstawą pozwu były zarzuty dotyczące abuzywności klauzul zawartych w umowie dotyczących przeliczeń kursowych do CHF, nadto jako podstawa nieważności wskazana została także sprzeczność umowy z przepisami prawa bankowego oraz zasadami współżycia społecznego poprzez naruszenie przez bank równowagi stron.

Co istotne, wyrok zapadł tutaj po przeprowadzeniu zaledwie jednej rozprawy, na której sąd przesłuchał kredytobiorców. Sąd pominął jako zbędne i nieistotne dla rozstrzygnięcia sprawy wnioski pozwanego banku o przesłuchanie świadków i opinię biegłego.

Z bardzo syntetycznych i zwięzłych – ustnych motywów wyroku wynika, że umowa nie określała rzeczywistej kwoty kredytu, która była zależna od dobrej woli banku, który samodzielnie określał wskaźnik waloryzacyjny.

Nie ma przy tym znaczenia, że strony nie kwestionowały wcześniej wskaźnika waloryzacyjnego, Sąd ocenia umowę na datę jej zawarcia, zaś wykonywanie umowy nie ma znaczenia. W ocenie Sądu umowa jest sprzeczna z prawem wobec nieoznaczenia świadczenia. Skoro świadczenie jest nieokreślone, znaczy, że umowy nie ma. Umowa kredytu winna bowiem określać przede wszystkim kwotę i walutę kredytu. Sposób uregulowania tej kwestii przez bank we wzorcu umownym z odwołaniem do waluty szwajcarskiej tych kryteriów określoności świadczenia nie spełnia. Prowadzi to do wniosku, że umowa jest nieważna.

Nadto sąd podzielił argumentację powodów zaprezentowaną przez prawników naszej Kancelarii o abuzywności klauzul waloryzacyjnych odnoszących się do franka szwajcarskiego.

Co niezwykle ważne w tej sprawie, Sąd uznał także, że pobranie przez bank kwoty ponad 3 tysięcy złotych od powodów za wydanie zaświadczenia o kredycie obejmującego 6 stron – nie miało podstawy prawnej.

Zdaniem sądu postanowienia umowne naliczające tak wysokie opłaty za wydawanie zaświadczeń mają również abuzywny (niedozwolony) charakter. Skutkiem tego było zasądzenie przez sąd na rzecz powodów od pozwanego banku opłaty za wydanie zaświadczenia.

Wyrok w tej sprawie, mimo że nie jest jeszcze prawomocny uznać należy za sukces, bowiem wyroki przeciwko dawnemu BGŻ nie należą do zbyt częstych. Wyrok ten stanowi jednocześnie dowód na to, że również umowy kredytów denominowanych do CHF są wadliwe i mogą być uznane za nieważne, podobnie jak umowy indeksowane. Również więc w przypadku umów denominowanych warto zwrócić się o pomoc prawną.