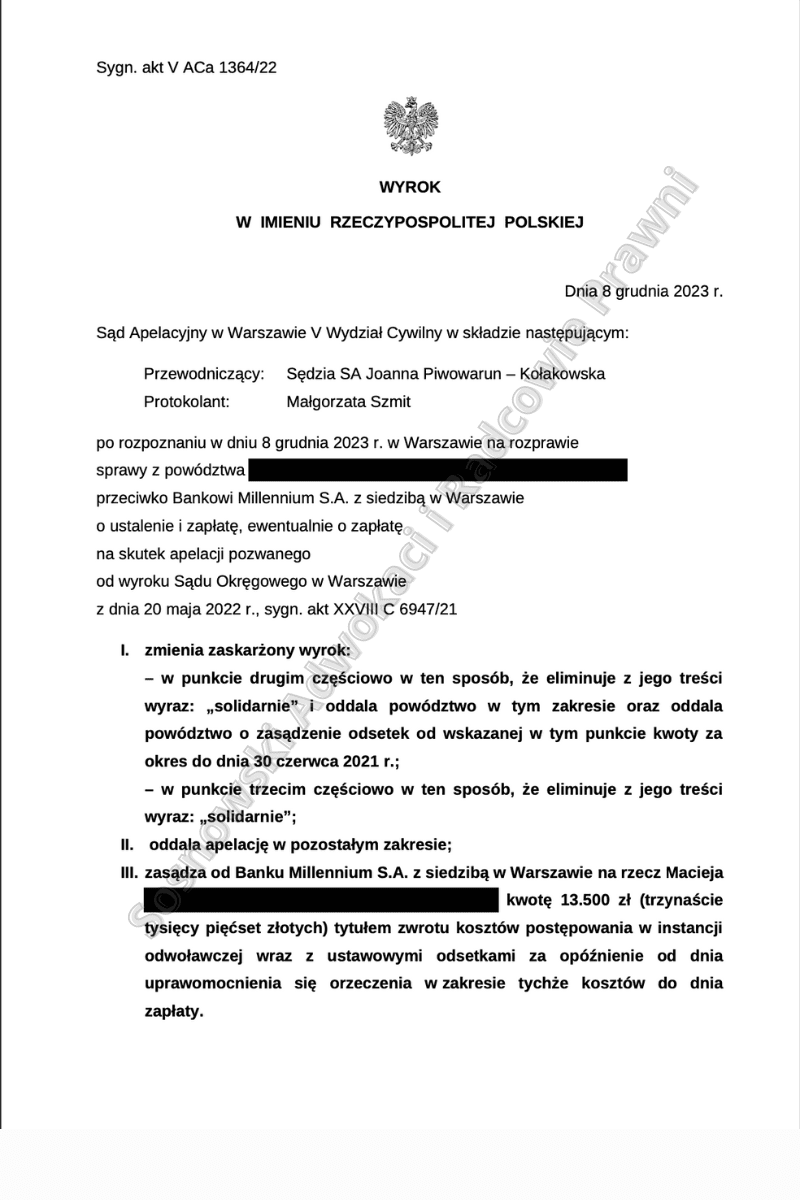

Sąd Apelacyjny w Warszawie wyrokiem wydanym ws. V ACa 1364/22 oddalił apelację Banku Millennium S.A. w Warszawie od wyroku Sądu Okręgowego w Warszawie wydanego dnia 20 maja 2022 r. ws. XXVIII C 6947/21, w którym Sąd ten ustalił nieważność umowy kredytu indeksowanego do CHF oraz zasądził na rzecz Klientów Kancelarii kwotę 210 973,56 zł wraz z odsetkami ustawowymi za opóźnienie od dnia 17 czerwca 2021 roku do dnia zapłaty, a także koszty procesu w wysokości 11 954 zł. Dodatkowo SA w Warszawie obciążył przegrywający bank kosztami postępowania apelacyjnego w kwocie 13 500 zł.

Postępowanie w niniejszej sprawie zostało zainicjowane pozwem z czerwca 2021 r., a więc trwało łącznie 31 miesięcy. W pierwszej instancji odbył się tylko jeden termin rozprawy podczas którego Sąd przesłuchał Powodów na okoliczności związane z zawarciem przez strony umowy tzw. kredytu frankowego, a także pouczył ich o ewentualnych skutkach uznania kwestionowanych postanowień za abuzywne.

Sąd pominął jako nieistotne dla rozstrzygnięcia sprawy dowody z opinii biegłego sądowego oraz zeznań świadków wskazanych przez bank w odpowiedzi na pozew. Na tej samej rozprawie Sąd wydał również korzystny dla Klientów Kancelarii wyrok ustalający nieważność umowy o Millekredyt DOM z listopada 2005 r. oraz zasądził od Banku Millennium SA na rzecz Powodów kwotę 210 973,56 zł wraz z odsetkami za opóźnienie liczonymi od dnia 17 czerwca 2021 r. do dnia zapłaty, a także kwotę 11 954 zł tytułem zwrotu kosztów procesu.

Od takiego korzystnego w całości wyroku Bank Millennium SA wniósł apelację, podnosząc w niej zarówno zarzuty dotyczące rzekomego naruszenie przez Sąd I instancji przepisów prawa materialnego, jak i prawa procesowego, jednakże żadne z nich nie przyniósł oczekiwanego przez bank rezultatu. Dodatkowo bank wniósł o wyłączenie od rozpoznania sprawy Sędziego Sądu Apelacyjnego, z uwagi na posiadanie przez sędziego kredytu hipotecznego w walucie CHF zaciągniętego w innym banku, co w opinii banku mogłoby doprowadzić do sytuacji, w której zachodziłaby sytuacja stworzenia pozoru orzekania we własnej sprawie, co z kolei budziłoby wątpliwości w zakresie bezstronności sędziego.

W odpowiedzi na wniosek, a także na zażalenie banku na odmowę wyłączenia sędziego, argumentowaliśmy za stanowiskiem Sądu Najwyższego, że posiadanie przez sędziego rozpoznającego niniejszą sprawę kredytu frankowego w innym banku, nie stanowi podstawy do jego wyłączenia od orzekania. Sąd Apelacyjny w Warszawie przychylił się do stanowiska Kancelarii i nie dość, że oddalił wniosek banku, to jeszcze obciążył go dodatkowo kosztami procesu z tytułu postępowania zażaleniowego.

Co więcej Pozwany na wypadek uznania przez Sąd, że umowa kredytu jest nieważna oraz uwzględnienia roszczeń pieniężnych Powodów w jakiejkolwiek części wniósł o uwzględnienie w treści wyroku zgłoszonego zarzutu zatrzymania, poprzez dodanie zastrzeżenia, że spełnienie przez Bank świadczenia zasądzonego w wyroku jest uzależnione od jednoczesnego spełnienia przez Powodów świadczenia wzajemnego polegającego na zapłacie na rzecz Pozwanego kwoty 159 999,99 złotych. Sąd Apelacyjny nie przychylił się do tego zarzutu, a jedyna modyfikacja wyroku w apelacji dotyczyła przesunięcia terminu rozpoczęcia biegu odsetek ustawowych za opóźnienie o 14 dni, od dnia w którym bank otrzymał modyfikację powództwa, zgodnie z teorią dwóch kondykcji.

W konsekwencji więc zapadły wyrok w całości wpisuje się w orzeczenia wydane w grudniu 2023 r. przez TSUE, mówiące o tym, że terminem początkowym naliczania odsetek ustawowych za opóźnienie powinna być data złożenia reklamacji, wezwania, czy też pozwu, w którym konsument powołując się na nieważność umowy kredytu, domaga się zwrotu wszystkich kwot wpłaconych na rzecz banku w wykonaniu takiej nieważnej umowy kredytu.

Dodatkowo Sąd Apelacyjny prawidłowo uznał, że nie ma możliwości uwzględnienia zgłoszonego przez bank zarzutu zatrzymania, ponieważ zarzut ten ma charakter zabezpieczający, a Kredytobiorcy dokonali już spłaty na rzecz banku całego kapitału kredytu, stąd bank mógłby zgłosić zarzut potrącenia celem wzajemnego umorzenia wierzytelności do wysokości wierzytelności niższej i rozliczenia się z kredytobiorcami, natomiast nie jest zasadne uwzględnianie dodatkowych zabezpieczeń na rzecz banku w postaci uwzględniania zarzutu zatrzymania.

W konsekwencji wyrok ustalający nieważność umowy zawartej z Bankiem Millennium S.A. jest prawomocny, a bank zobowiązany jest do poniesienia kosztów procesu sądowego za obie instancje. Klienci Kancelarii wystąpili z wnioskiem o nadanie wyrokowi klauzuli prawomocności oraz będą mogli skierować do Wydziału Ksiąg Wieczystych wniosek o wykreślenie hipoteki, jaka została ustanowiona na ich nieruchomości celem zabezpieczenia spłaty kredytu, bowiem umowa kredytu była od początku nieważna.

Sprawę prowadzili adw. Jacek Sosnowski i adw. Dominika Peżyńska – Kancelaria Sosnowski Adwokaci i Radcowie Prawni.