Unieważnienie kredytu we frankach na cele mieszkaniowe GE MONEY BANK (BPH S.A.). Wygrywamy w Katowicach

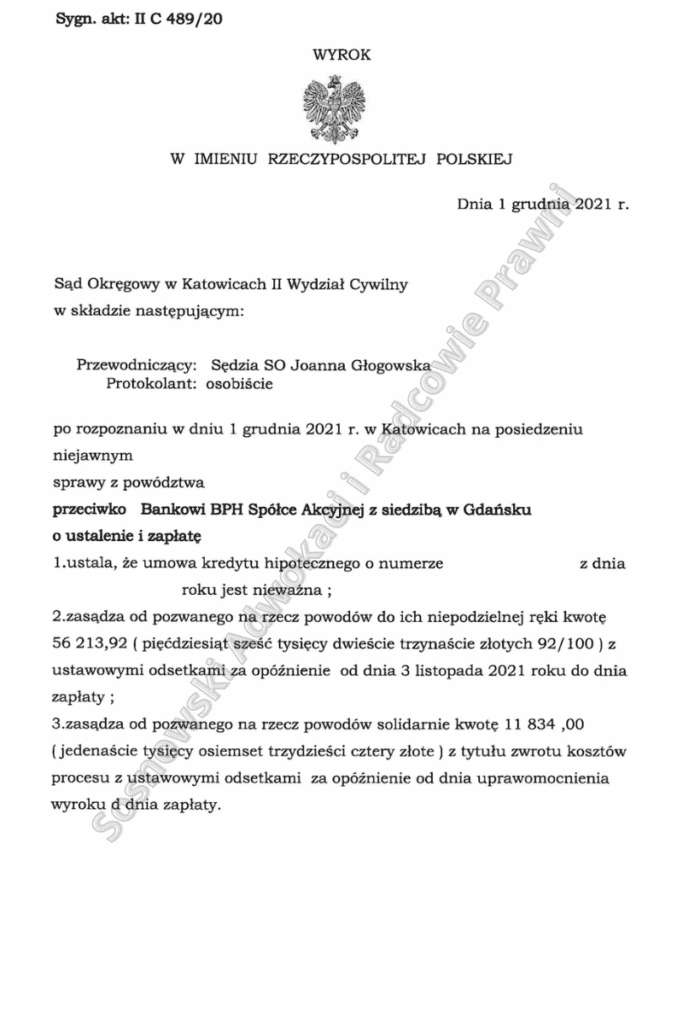

W dniu 1 grudnia 2021r. Sąd Okręgowy w Katowicach II Wydział Cywilny (Przewodniczący: Sędzia SO Joanna Głogowska) wydał wyrok, w którym ustalił, że umowa kredytu hipotecznego zawarta przez naszych Klientów z byłym GE Money Bankiem S.A. z siedzibą w Gdańsku (obecnie: Bank BPH S.A. z siedzibą w Gdańsku) jest nieważna, zasądził od pozwanego Banku zasądza kwotę 56 213,92 zł oraz zwrot kosztów procesu.

Pozew wpłynął do Sądu w dniu 4 czerwca 2020 r., a wyrok zapadł po przeprowadzeniu 1 rozprawy zdalnej.

Postępowanie trwało zatem 1,5 roku. Sąd ograniczył postępowanie dowodowe do przesłuchania naszych Klientów oraz pisemnych zeznań 2 świadków Banku. Jako nieistotne pominął Sąd wnioski o przeprowadzenie dowodu z opinii biegłego z zakresu rachunkowości o specjalności bankowej.

Sprawa dotyczyła kredytu, który został udzielony – częściowo na zakup lokalu mieszkalnego w Tychach oraz jego modernizację.

Nasze stanowisko procesowe sprowadzało się do żądania ustalenia nieważności kredytu oraz zasądzenia zwrotu spłaconych przez Powodów kwot, przekraczających kwotę udzielonego kredytu.

Specyfika tej sprawy polegała na ewolucji argumentacji Banku, który początkowo domagał się oddalenia powództwa w całości twierdząc, że umowa jest prawnie ważna i skuteczna. W dalszej fazie procesu pełnomocnik Banku dążył do wykazania, że istnieje możliwość przeliczenia i kontynuowania spłat kredytu nie po kursie CHF z tabel Banku, ale według kursu średniego NBP. Powoływał się w tym zakresie na wyrok TSUE z 29 kwietnia 2021 r. (C-19/20).

Sąd I instancji nie miał wątpliwości co do nieważności umowy.

Zdaniem Sądu, zastosowany mechanizm indeksacji sprawił, że strony nie określiły wysokości świadczenia kredytobiorcy, co jest sprzeczne z art. 69 ust. 1 Prawa bankowego oraz art. 353(1) k.c.

Po drugie klauzule indeksacyjne niewątpliwie są abuzywne, a ich eliminacja z umowy sprawia, że umowa nie może być dalej wykonywana.

Odnosząc się do wyroku TSUE z 29 kwietnia 2021 r. (C-19/20) Sąd wskazał, że podziela stanowisko powodów, iż nie można wykreślić z klauzul indeksacyjnych „marży banku”, pozostawiając w umowie kurs średni NBP. Tego typu zabieg nie spełniałby celu zniechęcającego Dyrektywy 93/13, a wykreślony element w postaci „marży” samodzielnie nie poddaje się kontroli pod względem jego uczciwości.

Jedynie bowiem gdyby element klauzuli indeksacyjnej rozpatrywanego w postępowaniu głównym kredytu hipotecznego dotyczący marży Banku BPH stanowił zobowiązanie umowne odrębne od innych postanowień umownych, które mogłoby być przedmiotem zindywidualizowanego badania jego nieuczciwego charakteru, sąd krajowy mógłby go usunąć. Skoro postanowienia umowne dotyczące przeliczeń są zawarte w § 17 umowy (a nie w odrębnym dokumencie) i zostały uznane za nieuczciwe, to nie można dokonywać ich podziału i eliminować tylko części tych postanowień. W konsekwencji wyrok TSUE nie pozwala na eliminację samej części klauzuli przeliczeniowej zawartej w umowie dawnego GE Money Banku i pozostawienie jej w treści okrojonej, odnoszącej się do kursu NBP.

Dlatego m. in. ze względu na powyższe, Sąd Okręgowy stwierdził nieważność spornej umowy kredytu oraz zasądził na rzecz naszych Klientów kwotę 56 213,92 zł (kredyt opiewał na kwotę 235.000,00 zł, Klienci w dacie wyrokowania mieli spłacone ok. 290.000,00 zł).

Po uprawomocnieniu wyroku w tym kształcie, saldo spłaty zobowiązania kredytowego naszych Klientów ulegnie obniżeniu z kwoty ok. 270.000,00 zł do 0 zł.

Sprawę prowadzą adw. Jacek Sosnowski oraz adw. Bartłomiej Górczyński – Kancelaria Sosnowski Adwokaci i Radcowie Prawni

Inne ciekawe wyroki omawiamy na naszym kanale YouTube – zapraszamy do subskrybowania